中國智駕“三極時代”,華為、Momenta、自研車企格局已成

【汽車焦點 資訊 原創】

當前,中國自動駕駛市場正經歷一場變革。隨著L2+級輔助駕駛功能逐漸成為新車標配,城市NOA(導航輔助駕駛)的落地能力成為檢驗企業技術實力的關鍵指標。在這一背景下,市場格局逐漸清晰——以華為、Momenta為代表的科技企業憑借技術領先性占據第一梯隊,而傳統車企與新勢力的自研陣營則因資源分散、迭代速度較慢暫居其后。三者在市場占有率、技術路線及用戶體驗上的鮮明差異,正以三分天下的競爭格局呈現。

市場占有率:Momenta領跑城市NOA,華為生態快速擴張

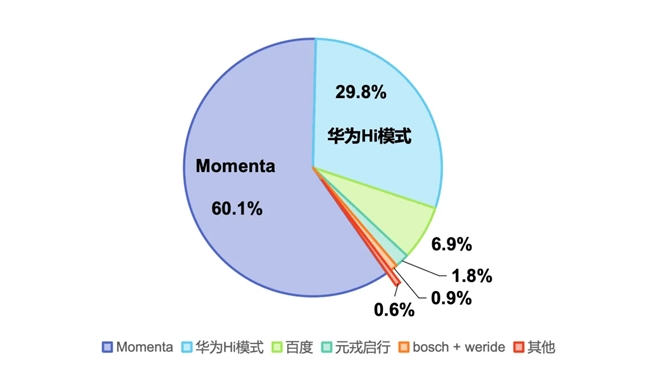

據佐思汽研數據顯示,自2023年以來,Momenta以60.1%的城市NOA市場占有率穩居行業首位,其技術已搭載于全球銷量前十車企中70%的品牌,如豐田、奔馳、通用等,展現出極強的商業化能力。相比之下,華為以29.8%的市占率位居第二,主要依托鴻蒙智行生態與賽力斯、奇瑞等車企合作,但受限于高成本硬件(如激光雷達),其方案多集中于25萬元以上車型,市場滲透速度略遜于Momenta。傳統車企與新勢力(如比亞迪、蔚來)多依賴自研或拼湊供應商方案,市場份額分散,整體占比不足10%,規模化落地能力明顯遜色于前兩者。

技術路線:數據驅動vs全棧自研vs碎片化研發

Momenta的核心競爭力在于“數據飛輪”與“一段式端到端”大模型。其技術架構分為“短期記憶”和“長期記憶”兩部分,前者快速應對突發狀況,后者持續優化駕駛策略,使得訓練成本降低10-100倍。例如,Momenta的智駕系統在人車混行的狹小街巷和當有小動物突然橫穿馬路時,仍然表現得游刃有余,并能化險為夷,展現了極強的場景適應能力。

華為則采用全棧自研模式,從激光雷達、昇騰AI芯片到ADS 3.0算法,構建了完整的智駕生態。其多傳感器融合方案(激光雷達+攝像頭+毫米波雷達)即使在雨雪、霧霾等極端天氣下,仍能保持高精度環境感知,減少誤判風險,但硬件成本限制了普及速度。

傳統車企和新勢力(如比亞迪“天神之眼”、小鵬XNGP等)則面臨技術碎片化挑戰,多依賴Mobileye或英偉達等供應商芯片,導致底層架構受制于人,且算法迭代依賴有限的自有數據,難以形成閉環優化,未來2-3年將是關鍵窗口期,能否突破技術天花板將決定其市場地位。

行業趨勢:數據規模決定未來話語權

Momenta的“智駕摩爾定律”(硬件成本每兩年減半)正推動NOA功能向15萬元級市場滲透,預估2025年底或2026年初有望實現5000元級方案。華為則通過鴻蒙智行生態綁定高端市場,但需解決成本與開放度問題。而傳統車企和新勢力若無法突破數據瓶頸,或進一步依賴第三方供應商。

未來,隨著L3法規落地,“數據驅動”的Momenta模式或將成為行業主流,而華為的全棧能力亦不可小覷。相較而言,追求自研的傳統/新勢力車企則面臨著更大的挑戰,三者的競爭,不僅關乎市場份額,更將定義中國自動駕駛的全球競爭力。